供应充足!白糖易跌难涨 风险点是厄尔尼诺灾害

发布时间:

2019-06-03 08:47

全球食糖供应非常充足

印度为全球第一大产糖国。印度2018/2019榨季糖产量为3300万吨,较2017/2018榨季增加50万吨,但较前次预估大幅上调230万吨。产量预估上调主要因本榨季印度北部的产糖率大幅高于上榨季,而包括马哈拉施特拉邦和卡纳塔克邦在内的主产区的产糖率也同比偏高。考虑到2018/2019榨季印度期初糖库存为1070万吨,并预计本榨季将产糖3300万吨,国内消费量2600万吨,预计出口300万吨,本榨季期末库存将达到约1470万吨。因为印度目前政府支持蔗农,印度的甘蔗种植面积依然增长,预计2019/2020年度印度食糖产量提高至3400万吨。

巴西为全球第二大产糖国。巴西的产糖量根据糖醇价格比寻找均衡,目前巴西甘蔗制糖比为36%,远低于50%的平均水平,预计2019/2020年度巴西食糖产量预估提升至3100万吨,高于2018/2019年度的2913万吨。

目前主要担心厄尔尼诺对甘蔗生长造成影响,但全球食糖的库存很高,且印度急于出口去库存,原糖价格上涨压力很大。

走私挤占国产糖,国储糖库存超过650万吨

从国内白糖(4945, -6.00, -0.12%)的产销情况来看,我国需要通过进口食糖来满足国内需求。

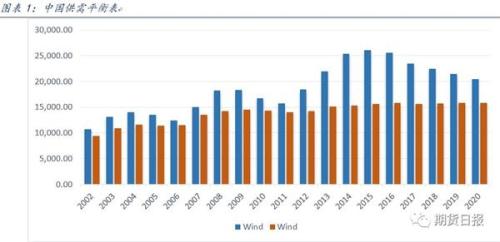

2018/2019榨季国内食糖将增产至1070万吨,而国内的消费常年在1450万—1520万吨之间波动,这个中间大概400万吨的缺口主要由三个方面来弥补:第一是每一榨季国内甜菜糖和甘蔗糖的产出,今年国内预计总产出在1070万吨;第二是国储方面的补充,在2016/2017榨季放储120万吨之后,截至目前国储糖库存预计还有650万吨以上,国内已经连续五个榨季没有收储,库存增长主要来源于每年固定的古巴糖进口。2017/2018榨季我国没有放储,2018/2019榨季在国产糖小幅增产情况下,当前价格国储糖没有投放的条件,但因保质期问题不排除部分轮库;第三个是榨季的结转库存,2017/2018年度我国食糖结转库存是745.8万吨,其中工业结转库存141.04万吨,考虑还有一部分商业库存,因而推测国储库存还有超过650万吨,这是压制糖价的最主要因素。

从收储成本考虑,国储糖不宜投放;另外,国储糖收放主要以调节供需平衡和稳定物价为目的。国储糖投放不会以打压糖价为目的,不过考虑到保质期等因素,不排除有轮库可能。在新榨季供应依然充足,国储糖抛储的可能性非常小。

由于过去四年国内的糖价格显著高于巴西和泰国的食糖价格,国内食糖走私非常猖獗。仅仅在2018年,国内海关查处的走私糖达到11万吨,而全年走私糖总量预计在200万吨左右。因为按照此前90%的进口税计算,配额外的巴西、泰国糖进口到中国的利润超过500左右,导致2018年进口量增加。2018年1—12月份全国累计进口食糖280万吨,比上年同期增加51万吨,增长22.24%。走私加上进口合计480万,而国内产量为1060万吨,而国内总消费为1500万吨。走私大量补充了国内供给,现货价格压力较大。

淀粉(2420, -6.00, -0.25%)糖每年替代约150万吨

国内的淀粉糖价格远低于食糖价格,厂家倾向于使用淀粉糖。甜菊糖、淀粉糖每年替代掉大概150万吨的白糖消费量。可口可乐公司已经很少使用白糖,转而使用甜菊糖。近期,可口可乐公司在英国下架了含甜菊糖的绿色可乐(Coca Cola Life),又在美国全面推出新配方的无糖可乐后,可口可乐悬赏100万美元寻找更健康的天然甜味剂。2019年国内糖消费增速有限,淀粉糖产能充足,预期替代国内白糖消费越155万吨。

消费持续低迷

全球的食糖消费增速为2%,而中国的食糖消费增速为3%,年消费量约为1500万吨。主要原因有两点:第一,国内已经步入老龄化社会,低糖甚至无糖成为健康生活的理念;第二,中国的人均食糖消费量为10公斤/年,而欧美的人均食糖消费量为40公斤/年,中国的食糖消费远低于其他国家。所以中国的食糖消费后期会越来越少,食糖的消费增速可能会低于1%。

总结与思考

从全球供求看,印度因为政策刺激导致甘蔗种植面积依然庞大,并且印度的食糖库容已经不足,急需出口去库存。巴西灵活调整甘蔗制糖比需求利益最大化,巴西的潜在供应非常巨大。整体上,全球若无重大灾害天气,今年食糖供应非常充足。

从政策导向看,国储糖库存达到650万吨,而只有白糖大幅拉涨的时候,国家才会进行抛储。2018年以后,进口政策没有继续加。

从国内供求看,国内供给充裕,总供应达到2100万吨,总需求为1500万吨。需求增速下降,并且因为销售速度高于上榨季同期,贸易商手中库存偏高。

上一页

下一页

关键字:

晟鑫期货 / 期货 / 网上开户 /

相关新闻

联系我们

扫一扫

关注公众号

手机开户

扫我下载